Mein Erfahrungsbericht über Schweizer Banken für Auslandschweizer

in meinem neuesten blog-beitrag teile ich mein wissen über schweizer banken, die für auslandschweizer nützlich sind. seit ca. 2018 beschäftige ich mich mit diesem thema, das in dieser zeit ziemlich turbulent war und fast jährlich veränderungen erlebt hat. natürlich handelt es sich hierbei um meine persönliche ansicht, die keinen anspruch auf vollständigkeit erhebt.

für weiterführende informationen verlinke ich hier die swisscommunity von 2024, die ich aber nur teilweise unterstütze. 🙂 🙂 🙂

genieße den beitrag und hinterlasse gern dein feedback! stand 03.11.2024

.

springe zu:

- bcge die bank für auslandschweizer

- smartphone- oder neobanken vergleichsliste

- wise die neobank für überweisungen

- revolut auch eine gute neobank

- yapeal die neobank für auslandschweizer

- maya die smatphonebank in den philippinen

- gcash die bezahlapp für die philippinen

- gebühren vergleichslisten schweizer banken

- zusammenfassung

.

.

bcge die bank für auslandschweizer

.

2021 meine aussage: zum thema bank in der schweiz als auslandschweizer. ich war vorher langjähriger ubs-kunde. inzwischen habe ich alles von ubs zur bcge (genfer kantonalbank) transferiert, und es ist eine echte alternative für auslandschweizer bezüglich kontogebühren (im schlechtesten fall 156.- chf pro jahr, 120.- chf pro jahr und 12 monate mal 3.- chf) (im besten fall 36.- chf pro jahr).

2024 meine aussage: seit 3 jahren bin ich kunde bei der bcge und bin weiterhin sehr zufrieden mit dieser bank und der beratung von herrn zumstein. leider kann man nur ein konto eröffnen, wenn man sich in der schweiz befindet, was vor 2 jahren noch aus dem ausland möglich war. das netbanking funktioniert einwandfrei und auch der kundenservice überzeugt mich. die kosten sind überraschend niedrig, nur 3.- chf pro monat, allerdings hängt dies auch damit zusammen, dass ich zusätzlich ein kleines 3a-vorsorgekonto und eine vermögensverwaltung für meine krankheitsfall-reserve habe. sollte sich jemand dafür interessieren, darf er mich gerne kontaktieren, dann gebe ich meine persönlichen kontaktdaten zur bcge weiter.

die kreditkartenverwaltung wurde von der bcge an viseca (one-app) ausgelagert. scheinbar kann das probleme machen. gemäß aussagen eines reundes wurde seine kreditkarte von viseca nicht akzeptiert, und die begründung steht noch aus. die debitkarte ist jedoch kein problem, auch wenn sie über viseca läuft.

link zur bcge (genfer kantonalbak mit filialen auch in lausanne, zürich und basel)

.

.

smartphone- oder neobanken vergleichsliste

.

smartphonbanken oder neobanken also banken ohne echte bankfilialen, wie: revolut, wise, yapeal, yuh, N26, neon, ZAK, oder csx (fettgedruckte habe ich immer noch, mit debitkarten). smartphonebanken vergleichsliste und link zu der vergleichsliste von moneyland.ch per 08.05.2024, ebenfalls bekommt ihr da ein pdf-vergleichsliste als e-mail mit noch mehr smatphonebanken.

.

.

wise die neobank für überweisungen

.

.

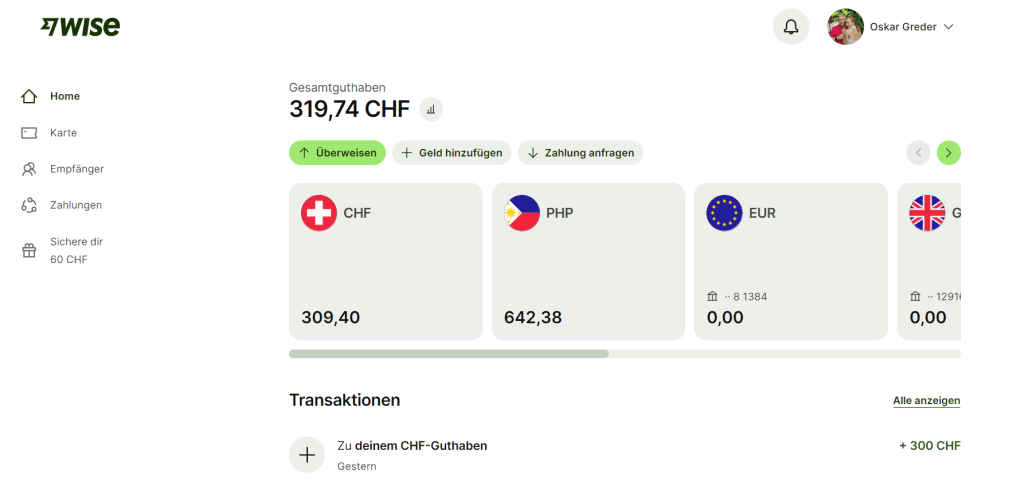

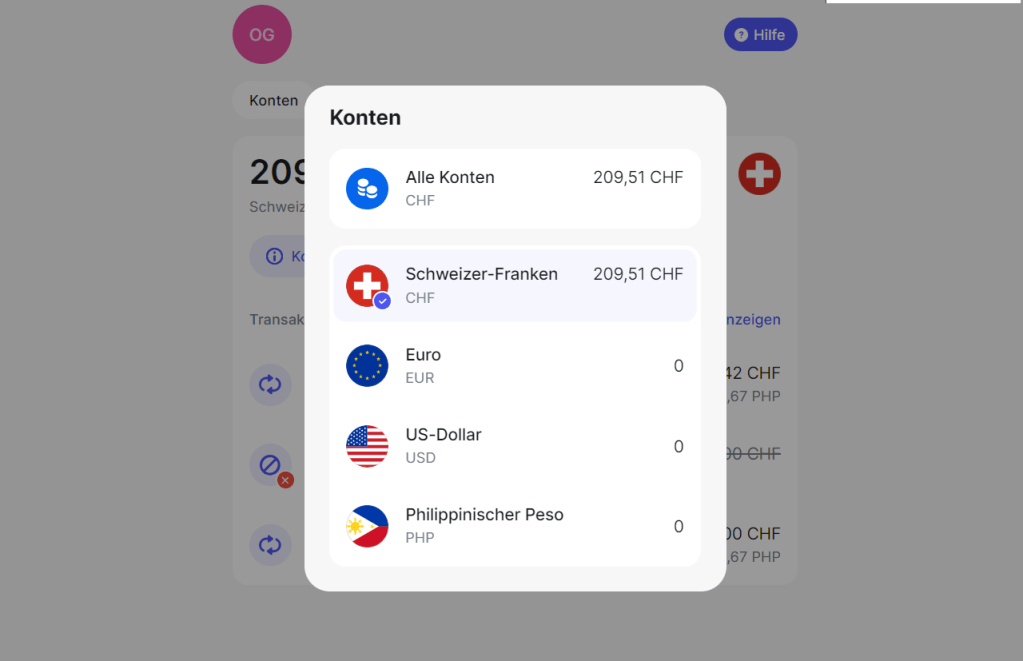

ich hatte noch in der schweiz ein wise-konto eröffnet. wise brauche ich um geld von der schweiz in die philippinen zu senden, aber vorallem auch um es zu wechseln von chf in php. der kurs ist meisten besser als bei einer herkömmlichen bank und ich kann den zeitpunkt bestimmen wann ich wechseln will (je nach kurs). auch um geld von wise auf eine philippinische bank zu senden sind die kosten meistens kleiner als bei einer herkömmlichen bank. der vorteil von wise zu revolut besteht darin, dass die überweisungen vom schweizer konto viel schneller ausgeführt werden, meistens in weniger als 15 min.

ich habe in den philippinen ein auto gekauft und gebaut und immer alles mit wise bezahlt und somit schon mehrere 100’000.- php mit wise gewechselt und versendet an andere bankkonten, wie bdo, landbank, maya, bank of comerce, etc. beachten muss man auch die limiten der überweisungen die erlaubt sind, meist von land zu land verschieden.

wise ist ein multiwährungskonto und man kann verschiedene währungen in einem account haben. ihr braucht eine e-mail ein passwort und eine mobile-nummer, die eröffnung kostet soviel ich weiss nichts, die debitkarte kostete in der schweiz 7.- chf. es kann alles online in der app oder am computer eröffnet und bearbeitet werden. solltet ihr fragen haben helfe ich so gut ich kann, ich habe seit 4 jahren ein wise-konto. auf dem bild oben sieht ihr meine währungen im account, chf, php, euro, gbp, usd und sgd. mein wise-einladungslink für freunde: scheinbar geht es nicht mehr von den philippinen aus bei wise europa ein konto zu eröffnen oder nur bei wise philippines, gemäss aussagen von fb-freunden? ![]()

![]()

![]()

.

.

revolut auch eine gute neobank

.

.

.

.

.

.

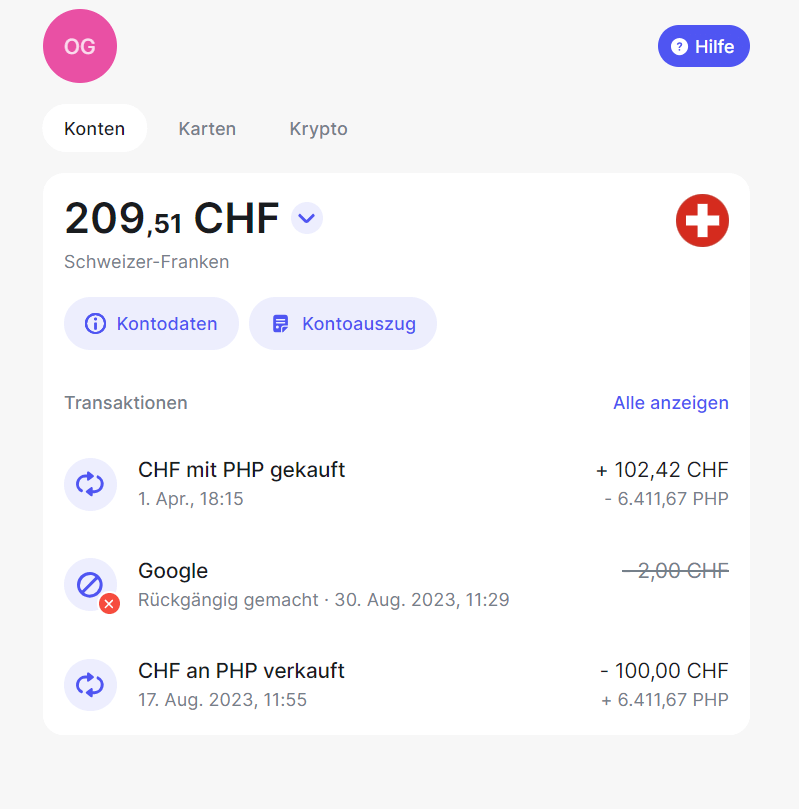

revolut war meine erste smartphonebank und diese habe ich immer noch. auch bei revolut gibt es neben der gratisversion noch konto-varianten die man bezahlen muss, wie ultra, premium und metal. da ich einmal ein metal-konto hatte für ein jahr, habe ich immer noch die metal debitkarte. bei revolut gibt es auch wie bei wise eine schweizer iban-nummer für ein sammelkonto bei der cs auf das man geld einzahlen kann und dafür keine gebühren für auslandzahlungen bezahlt, wenn man das konto mit der kreditkarte lädt oder durch direkt überweisung von einem ch-konto aus. ebenfalls ist revolut ein multiwährungskonto, ich habe die währungen chf, euro, usd und php, bei dennen man auch umwechseln kann und zu einem relativ guten kurs. seit neustem 03.11.2024 hat revolut auch eine bewilligung der schweizer finanzmarktaufsicht (Finma).

auch hier ein einladungslink für freunde.

.

.

yapeal die neobank für auslandschweizer

.

.

.

.

.

.

.

.

.

.

.

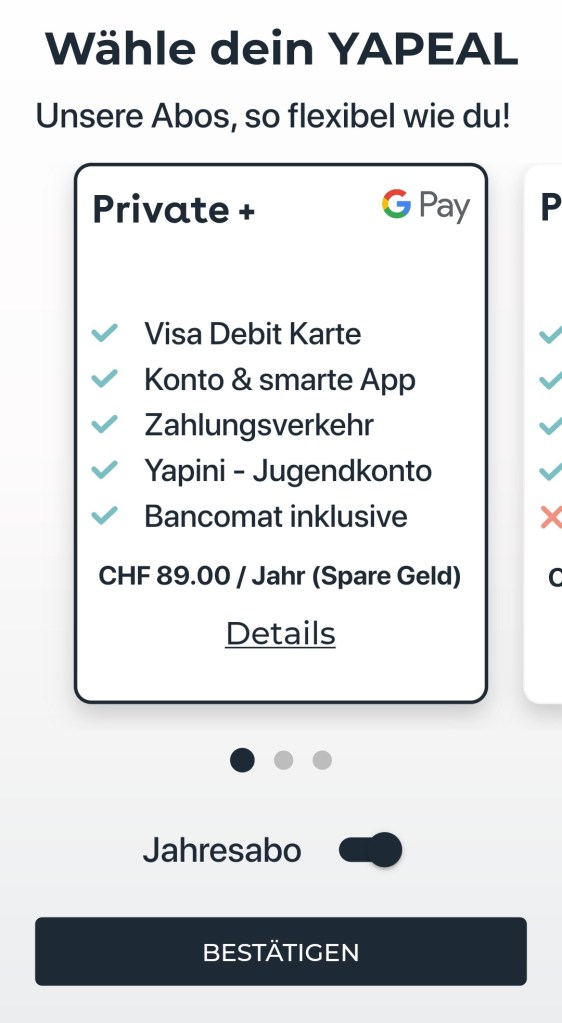

stand 2022 musste ich meine meinung über yapeal revidieren. wenn man das abo privat+ macht kostet das konto bei jährlicher bezahlung 89.- chf. und hat gute inklusiv angebote wie zum bsp. bargeldbezüge ganze welt kein gebühren von yapeal. das abo privat macht kostet das konto bei jährlicher bezahlung 49.- chf. und hat gute inklusiv angebote.

bei beiden abo bekommt man eine personalisierte iban und ein debitkarte. solange man nicht mehr als 25’000.- chf. auf dem konto hat, sonst kostet es 0.3% negativ zinsen (angabe ohne gewähr war vor 2 jahren so, vielleicht hat sich das nun wieder geändert).

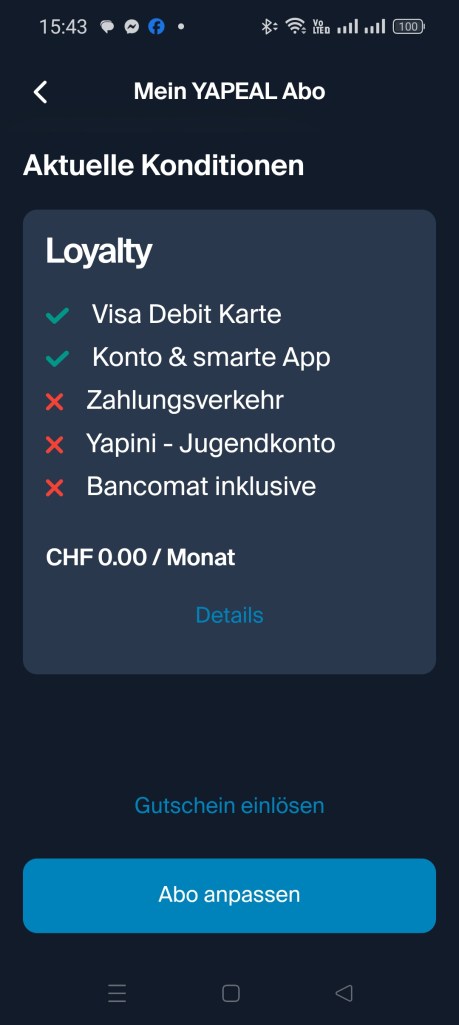

es gibt auch ein gratiskonto loyalty inkl. visa debitkarte die allerdings 7 chf. zustellgebühr kostet in der ch, ich werde dann ende jahr sehen ob sie mir diese verlängern. leider hat diese smartphonebank keine einlageabsicherung in der schweiz und von den philippinen aus ist es leider auch nicht möglich ein konto zu erstellen zurzeit.

sonst hat die app und karte und überweisungen mit dem privat+ einwandfrei funktioniert. übrigens für auslandüberweisungen arbeitet yapeal mit wise zusammen. link zu den verschiedenen preisplänen und kosten.

die andern erwähnten smartphonebanke wie yuh, zak, csx und neon wollen klar keine auslandschweizer haben als kunden, ich hatte diese apps und kontos auch aber kündigte sie aus diesem grunde.

.

.

maya die smatphonebank in den philippinen

.

.

.

.

.

.

.

.

.

.

.

hier in den philippinen brauche ich als hauptbank bpi die ich sehr empfehlen kann und neben wise, natürlich auch gcash, und maya. bpi hat eine super app in der man fast alles erledigen kann und somit selten auf die bank-filiale muss, was fast immer ca. 1-3 std. zeitaufwand bedeuten würde in den philippinen.

maya benutze ich lieber als gcash, man kann an sehr vielen orten auch mit dieser app bezahlen und je mehr ihr diese app braucht um so mehr zinsen bekommt ihr auf eurem sparkonto. normaler zins beim sparkonto 3.5% und erweiterbar bis 14% zins. ebenfalls kann man eine debitkarte dazu bestellen für ca. 200 php, für mich ist maya die absolute überraschung und funktioniert bis jetzt einwandfrei, mit karte oder app, zahlungen (converge, zameco, load für mobile, rfid etc.) und auch das sparkonto mit bis zu 14% zinsen.

kurzzeitige festgeldanlagen zum beispiel ein halbes jahr für 6% sind zusätzliche angebote die diese smartphonebank für mich sehr attraktiv machen. auch hier habe ich eine einladungscode den ihr eingeben könnt und wir beide davon profitieren können 🙂 🙂 🙂 einfach auf den link unter dem bild klicken und den invite code eingeben.

.

.

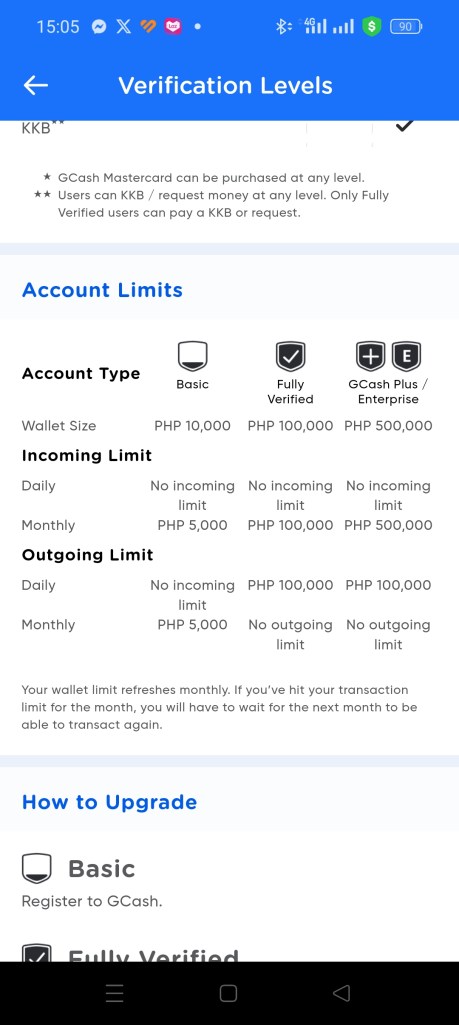

gcash die bezahlapp für die philippinen

.

gcash ist die meistgebrauchte und am stärksten verbreitete bezahlapp in den philippinen, damit kann man fast alles und überall bezahlen. eröffen können es fast alle man braucht einfach eine handy-nummer.

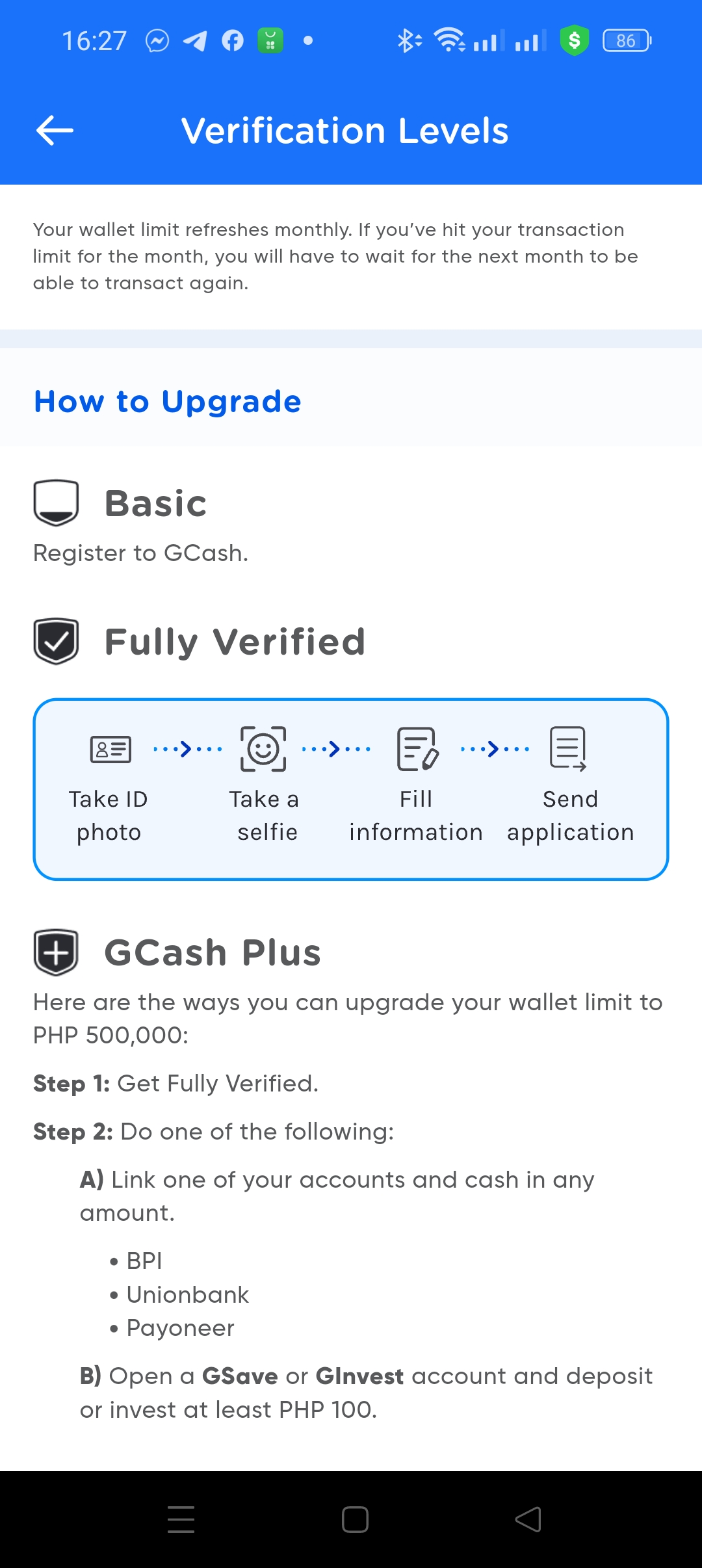

man muss sich anmelden, alles in der app und bekommt ein basic mit max. limite von 10’000 php (siehe linkes bild unten)

sollte man eine grössere limite brauchen muss man das konto voll verfizieren, vorgehen (siehe unten auf dem rechten bild) dann bekommt man fully verified mit max. limite 100’000 php.

braucht man noch eine grössere limite kann man das konto mit einem der aufgeführen bankkontos verknüpfen, oder bei ginvest mindestens 100 php investiern, dann bekommt man gcash plus mit max. limite von 500’000 php. (siehe rechtes bild unten)

.

.

.

.

.

.

.

.

.

.

.

es gibt noch viel andere dinge die sich um geld drehen, die man mit der app machen kann, so zum bsp.: geld lehnen, investiern, sparen, kreditkarte, krypto, versicherungen etc.

ich brauche gcash auch und habe auch die grösste limite, aber ich traue dieser app nicht so sehr wie maya, darum brauche ich wo immer möglich maya. 🙂 🙂 🙂

.

.

gebühren vergleichslisten schweizer banken

.

.

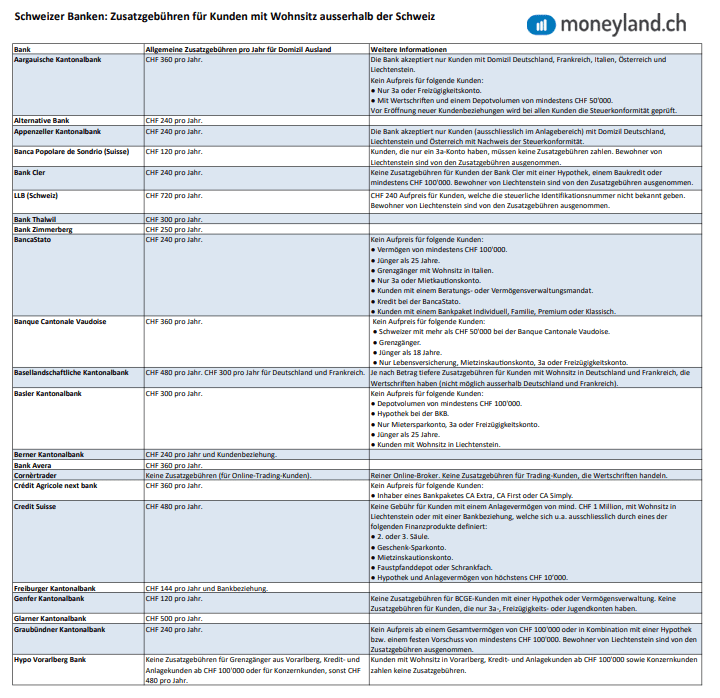

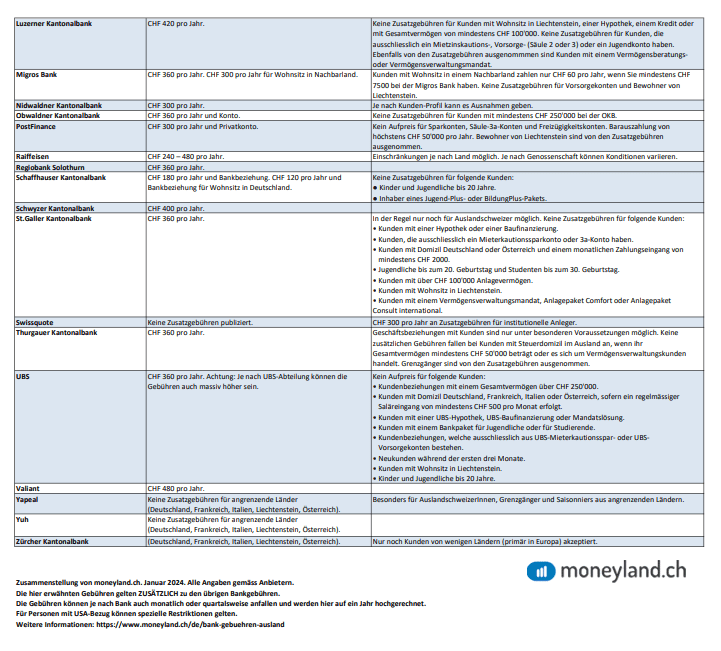

eine neuere vergleichlste gebühren der schweizer banken für auslandschweizer von moneyland.ch vom 13.03.2024

.

.

zusammenfassung und fazit

.

viele expats hier in den philippinen behalten das alte bank- oder postkonto in der schweiz und nutzen eine c/o adresse eines bekannten oder familienmitgliedes. zu beachten ist das dies eine zeitlang gut gehen kann, aber eben auch nicht und dann beginnt der ärger. 😦 😦 😦 gesperrte konten und karten etc. ich rate von dieser handhabung ab, aber jeder ist erwachsen genug um das für sich selber zu entscheiden. 🙂 🙂 🙂

für die die sich fragen warum ich postfinance hier nicht aufführe? ich hatte mal in der schweiz ein postfinance-konto aber nach einem halben jahr habe ich es wieder gekündigt, zu kompliziert und zu viel ärger damit 😦 😦 😦 post ist post und bank ist bank 🙂 🙂 🙂 meine persönliche meinung.

mit bcge, wise, revolut und yapeal für die schweiz und bpi, maya, wise, gcash und revolut in den philippinen, fühle ich mich wohl. 🙂 🙂 🙂 dazu mache ich jetzt noch ein chinabank-konto, dass kann ich leider noch nicht beurteilen, aber ich werde es dann später hier ergänzen.

Entdecke mehr von oskar greder's homepage

Melde dich für ein Abonnement an, um die neuesten Beiträge per E-Mail zu erhalten.

Vielen Dank Oskar, sehr interessant info die du hier teilst.

Lebe in der CH mit einer Filipina, wollte aber auch schon ein Konto bei BPI aufmachen, was aber nicht so einfach scheint. Die wollten immer ID und Stimmrechtsausweis oder sowas.

Liebe Grüsse

Dieter

Dieter Boos

Etzelweg 15 8604 Volketswil Switzerland

dieter@booscea.com dieter@booscea.com dboos@swissonline.ch dboos@hispeed.ch http://www.booscea.com http://www.booscea.com

tel: mobile:

+41 44 946 06 54 +41 79 961 50 39

https://www.plaxo.com/add_me?u=8590272449&src=client_sig_212_1_banner_join&invite=1&lang=en Want to always have my latest info?

http://www.plaxo.com/signature?src=client_sig_212_1_banner_sig&lang=en Want a signature like this?

LikeLike

hallo dieter,

danke für die blumen.

ja es ist nicht so einfach und von bank zu bank verschieden leider. ich habe mein quota-visa damal auch noch nicht gehabt, hatte also noch keine acr-karte. aber meine freundin kann sehr überzeugend sein und hatte noch eine verwandte die ein hohes tier war in der bank. mein lease-vertrag 50 jahre für das haus, hat sicher auch geholfen. inzwischen ist es kein problem mehr, habe gerade noch bei der chinabank ein konto aufgemacht und keine probleme gehabt. einfach bei einer anderen person probieren oder den manager verlangen und nicht zu schnell aufgeben.

gruss oskar 🙂 🙂 🙂

LikeLike

hallo ja bin seit 2 Monaten in Davao/ Samal.

Meine Frau ist von Samal

Hatte schon nach 2 Monaten Probleme mit meiner Neo Bank Zak , die haben mir einfach die Limite auf 6 Fr gesetzt.

Obwohl ich in der Schweiz immer immer noch an der gleichen adresse gemeldet bin.

Musste das Telefonisch bestätigen, dann gings wieder.

Ich bin schon dran am Residenz zu machen, da ich mit einer Philippina verheiratet bin.

Jetzt habe ich eine Stempel im Pass für ein Jahr.

Muss dann auch eine Bank in den Phils eröffnen und die AHV dort überweisen.

LikeLike

hallo ???,

ich habe mein zak-konto aufgelöst, weil mir die bank-cler gesagt hat, das sie keine auslandschweizer wollen. 😦 😦 😦 aber als ich das konto noch hatte, hat es funktioniert, aber ich war nur in den ferien auf den philippinen, maximum 4 wochen.

ich würde schauen das du noch eine bank hast in der schweiz z.bsp. bcge das sie die ahv darauf einzahlen können. wenn du die ahv auf die philippinen überweisen lässt kommt sie in us-dollar und dann hast du kurs-verlüste beim wechseln von chf zu usd und usd zu php. besser ein schweizer konto und mit wise überweisen, dann hast du die kontrolle über die wechselkurse. aber musst du selber wissen 🙂 🙂 🙂

gruss oskar 🙂 🙂 🙂

LikeLike